药师帮:产业面临“反腐”“变革”“互联网+”等冲击 财务状况堪忧

在2023年6月28日,药师帮股份有限公司(证券代码:09885.HK,证券简称:药师帮)正式挂牌香港联交所主板市场;其中首发定价为20元/股,开盘价23.05元/股,上涨15.25%,总市值达到了145.76亿元。

据公开资料显示,药师帮是中国院外医药与医疗服务市场数字化的推动者,并以数字技术为后盾,连接和赋能上游(包括药企及经销商)及下游(包括药店及基层医疗机构),为医药价值链上的企业建立安全高效的交易及服务平台。

其中此次IPO,公司向全球发售1580.88万股(行使超额配股权前),募集资金总额约为3.16亿港元;并拟将募资约45%用于进一步发展医药流通业务,约25%用于进一步发展其他业务,约22%将用于研发,约8%用作营运资金及一般企业用途。

然而,公司所在的“医药流通”行业,不仅正经历着“最严医药反腐风暴”,行业竞争也趋于白热化,并还有13家药企对药师帮下达了“封杀令”;同时,公司的财务状况也非常堪忧,业绩方面面临着增收不增利、债务方面也不容乐观。

一、医药流通产业正面临着“反腐”、“变革”和“互联网+”的联合冲击

药师帮为“院外医药产业互联第一股”,公司的发展壮大受到了互联网技术带来的良好的环境,以及“医药分家”“处方外流”及“医保线上支付”等相关政策出台的影响,加速了药品销售由院内向院外市场转移。

但从2023年7月28日,中央纪委国家监委召开、纪检监察机关配合开展的“全国医药领域腐败问题集中整治”活动,强劲的反腐风暴不仅席卷整个医药行业,其反腐链条还涉及到了药师帮所布局的县城、乡镇基层卫生医疗机构及药房的院外市场。

在2022年5月,国家药品监督管理局还发布了《中华人民共和国药品管理法实施条例》(修订草案征求意见稿),其中提到“第三方平台提供者不得直接参与药品网络销售活动”;

而药师帮作为第三方医药电商B2B平台企业,政策一旦落地将对其经营带来不利影响。

同时,互联网与传统模式的互相渗透也导致行业竞争日趋激烈。其中,有药企认为,药师帮客户长期以底价销售药企产品,扰乱了传统医药市场的价格,在2019年就有扬子江药业、哈药集团、云药集团及吉林敖东等13家药企,要求经销商暂停向药师帮平台供货。

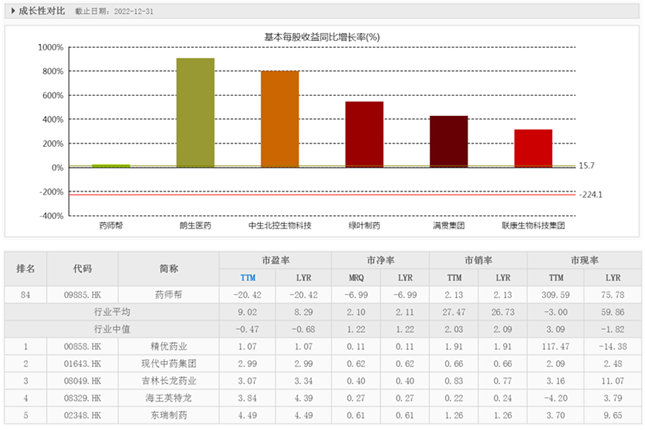

此外,据香港交易所同行业上市公司在市值规模上的对比发现,截止到2022年12月31日,药师帮以311.6亿市值位列第41位;若按照市盈率、市净率、市销率对比,药师帮则低于同行业的平均值,并整体位列行业第84位,成长性略显不足。

二、财务面临着退款居高不下、主营毛利率低、净利润持续亏损以及负债屡创新高的局面

据招股书披露,退货及退款已成为药师帮日常面临的注意事项;在2019-2022年6月末,公司的平台业务及自营业务中,退货或退款的产品价值分别为5000万元、7000万元、1亿元和8000万元,合计达到了3亿元。

在2020-2022年,公司自营业务收入分别为56.91亿元、95.89亿元和135.19亿元,占总营收高达93.8%、95%和94.7%;但自营业务的毛利率仅为5.1%、5.2%、6.2%,造成了整体的毛利率也仅有10.0%、9.1% 及10.1%;主营业务毛利率严重拉低了整体的毛利率数值。

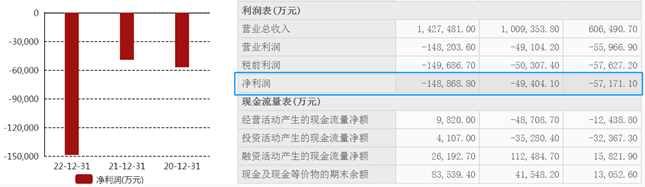

三年来,公司还分别亏损5.72亿元、4.94亿元和14.89亿元,并累计亏损了25.55亿元;这源于公司在销售及营销费用上分别花费7.26亿元、10.64亿元和13.26亿元,同期的毛利润则仅有6.09亿元、9.14亿元和14.3亿元,这也直接导致了公司的增收不增利。

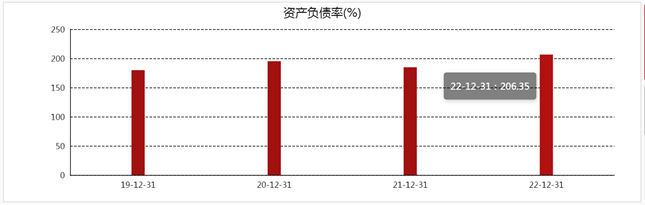

此外,据公司在2022年12月31日披露的财务数据显示:公司2022年的资产负债率再创新高,达到了206.35%,并较2019年增长了14.83%;同期的流动负债/总负债数值也达到了98.79%,对公司的现金流造成了很大的影响。

三、投资者风险提示

整体来看,药师帮主要存在以下问题:

1、“全国医药领域腐败问题集中整治”风暴,席卷了公司所布局的院外市场;

2、《中华人民共和国药品管理法实施条例》(修订草案征求意见稿),提到“第三方平台提供者不得直接参与药品网络销售活动”;这将对第三方医药电商B2B平台企业,药师帮的业务经营带来重大不利影响;

3、行业的竞争趋于白热化;在2019年,有13家药企要求经销商暂停向药师帮平台供货;

4、与香港交易所同行业上市公司在市值对比上处于41位,在基本每股收益同比增长率(%)上比较处于81位,排位都靠后,成长性略显不足;

5、药师帮的退货及退款,已成为日常面临的注意事项;

6、主营业务的毛利率较低,严重拉低了整体的毛利率数值;

7、销售及营销费用上花费较高,直接导致了公司的增收不增利;

8、资产负债率和流动负债/总负债屡创新高,公司的偿债能力堪忧。

上一篇:彩虹新能源借助新品发布全面助力公司光伏产业行稳致远

下一篇:没有了

- 怡和嘉业2023年中报解读 多元品类2023.08.16

- 博盈特焊上市首份半年报 经营业绩2023.08.15

- 圣晖集成2023年半年报出炉 国内外2023.08.15

- 科华控股:上半年营收净利连续高增2023.08.10

- 盟固利(301487)在深交所挂牌上市2023.08.09

- 国科军工成功登陆科创板 为新时代2023.06.21

最新文章

-

彩虹新能源借助新品

彩虹新能源(00438.HK)公告,2023年......

-

港交所拟修改科技公

香港特区行政长官李家超发表任内......

-

今年业绩降为“冰点

上世纪90年代,当肯德基、必胜客在......

-

千亿锂资源巨头 港股

1月28日,千亿锂资源巨头的天齐锂......

推荐文章

热门文章

-

港交所拟修改科技公

香港特区行政长官李家超发表任内......

-

今年业绩降为“冰点

上世纪90年代,当肯德基、必胜客在......

-

千亿锂资源巨头 港股

1月28日,千亿锂资源巨头的天齐锂......

网友评论